OS MERCADOS FINANCEIROS OFERECEM MUITAS TENTAÇÕES AOS INVESTIDORES VULNERÁVEIS. É FÁCIL COMETER ERROS, ESPECULAR EM VEZ DE INVESTIR.

(Este artigo foi publicado originalmente na Revista Forbes, sendo de autoria de Emília Vieira, CEO da Casa de Investimentos.)

Há muitos anos, encontrei um pequeno livro numa livraria em Charing Cross chamado “Money, Misery and Madness”. No capítulo Sabedoria depois do acontecimento, surgia uma citação muito apropriada para o que escrevo hoje: “o preço das ações pode subir como também pode cair”.

Esta citação será mais útil aos investidores do que as inúmeras previsões que grande parte das instituições financeiras e tantos comentadores de televisão levam a cabo nas últimas semanas de cada ano apenas, para uns meses depois, as reformularem ou justificarem por que motivo não se materializaram. 2019 encarregou-se, mais uma vez, de demonstrar a incapacidade do ser humano para prever o futuro.

A NOSSA CAPACIDADE PARA PREVER O CURTO PRAZO É ZERO

Não fazemos a mais pequena ideia de como se vão comportar os mercados financeiros daqui a um mês, um ano ou dois. Não sabemos que setores vão subir, em que geografias “apostar” ou sequer se o ano vai ser positivo. Podemos, no entanto, encarar como natural que os resultados obtidos em 2019 afetarão a forma como os investidores vão encarar os mercados em 2020. O viés da recência afeta-nos a todos de uma forma ou doutra. Os investidores, com base na performance de 2019, estarão excessivamente confiantes. Outros, porque falharam grandes ganhos, serão mais tímidos. Tendemos a utilizar a nossa experiência recente como ponto de partida para o que ocorrerá no futuro. Temos ainda a tendência de dizer “eu já sabia” após um evento ter acontecido, criando a nós próprios a ideia que sabíamos o que se iria passar. Isto faz com que não aprendamos nada com os erros que cometemos.

O foco no curto prazo e a fixação de tentar prever o imprevisível distrai os investidores do essencial – o valor dos ativos e o rendimento que produzem.

O investimento deve garantir a segurança do capital e um retorno satisfatório. Seguir uma filosofia de investimento focada no valor, no que o negócio produz, na previsibilidade dos seus cash-flows, na durabilidade das suas vantagens competitivas a longo prazo é a estratégia mais objetiva para criar riqueza.

MATRIZ DOS NOSSOS INVESTIMENTOS:

- Só compramos ações de empresas de grande qualidade, quando estão baratas: exigimos um desconto substancial face ao valor que julgamos justo.

- Só vendemos quando o preço se aproxima do valor justo, quando temos oportunidade de investir num negócio de igual qualidade, mas com maior potencial de valorização ou quando cometemos um erro de avaliação.

- Não temos receio de estar totalmente investidos e ver o nosso futuro financeiro alinhado com o sucesso de alguns dos melhores negócios do mundo. A aposta no engenho humano, na capacidade de algumas centenas de empresas produzirem riqueza e conquistarem ganhos de produtividade são a verdadeira razão porque os ricos ficam mais ricos.

COMO EVITAR O AZAR E ESTIMULAR A SORTE?

Focamos a nossa atenção no que conseguimos fazer bem: avaliamos os ativos em que queremos estar investidos e ignoramos todo o ruído que se gera à volta dos mercados onde os conflitos de interesse e o curto prazo tomam conta das emoções e reações dos investidores. O que dita a nossa decisão de comprar ou vender é o valor.

Imagine um investidor “Sortudo” que conseguiu antecipar a crise financeira e em outubro de 2007, nos máximos de mercado, vendeu todas as ações que tinha e colocou todo o seu dinheiro em obrigações seguras do governo americano. Considere ainda um investidor “Azarado” que fez o contrário, comprou nos máximos de 2007 e viu o seu investimento desvalorizar o mesmo que o maior índice de ações do mundo, o S&P500: cerca de 55%.

O “Sortudo” terá recebido em média, ao longo dos últimos cerca de 12 anos, 3,8% ao ano (taxa média das obrigações de tesouro americano), num retorno total acumulado de 57%. O “Azarado”, desde os máximos de 2007, viu a sua carteira de investimentos valorizar 160%, ou seja, cerca de 8,2% ao ano. Lembre-se que o “Azarado” comprou no máximo de 2007 e suportou um recuo no seu investimento de cerca de 55%. Desde esse mínimo, o S&P 500 subiu 475%.

Não foi preciso acertar no mínimo ou adivinhar seja o que fosse. Foi necessário manter a calma, ter a convicção do que tinha em carteira e aguentar as opiniões contrárias, as previsões pessimistas e não precisar dos valores investidos nesta carteira para fazer face a algum contratempo ou despesa inesperada que tenha surgido. Esta não foi uma tarefa fácil e muitos sucumbiram no processo.

Ao estudarmos o que alguns dos melhores investidores do mundo fizeram ao longo de décadas, constatamos que os fatores mais importantes são o tempo que permanecemos no mercado e a capacidade para manter uma estratégia de valor de longo prazo.

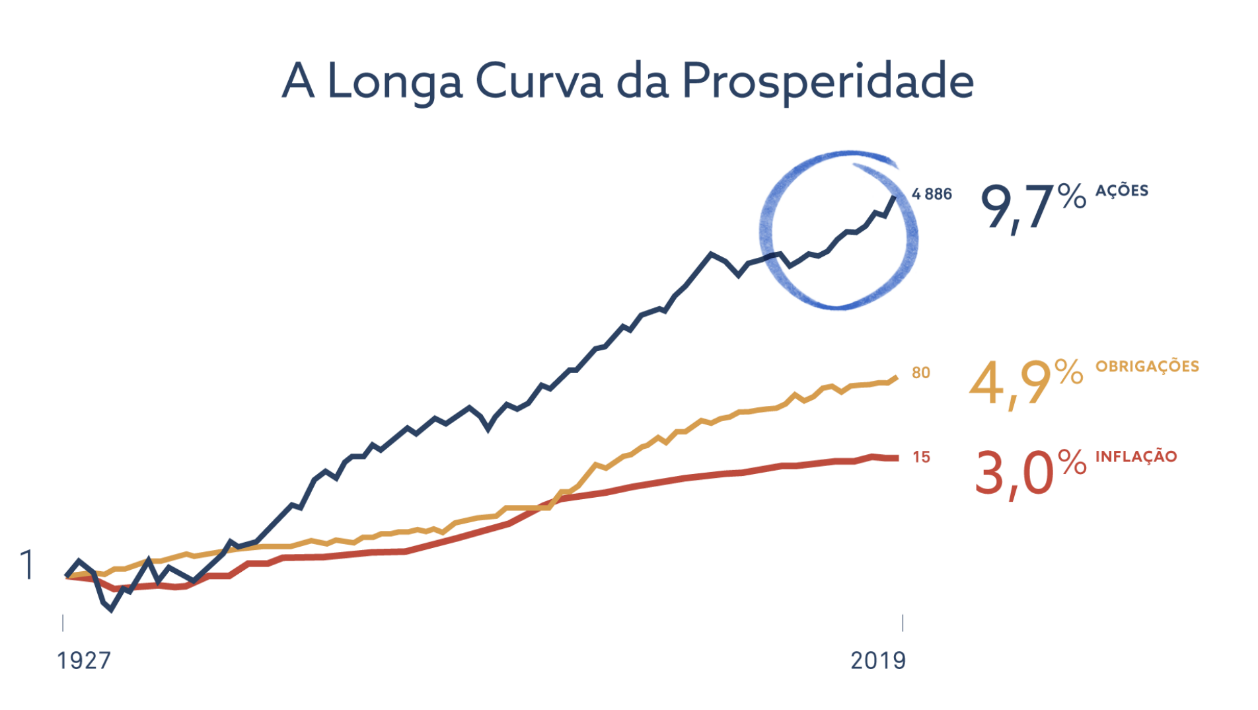

A LONGA CURVA DA PROSPERIDADE

Só devemos investir em ações se pudermos estar investidos 5 ou 10 anos e tivermos o temperamento para ver os mercados recuar 30 ou 40%. Ou seja, faça o que deve fazer sempre: saiba o que está a comprar, compre com desconto e espere pelos resultados. O tempo trabalhará a seu favor, como mostra o gráfico tendo em conta o comportamento dos mercados nos últimos 92 anos.

COMO INVESTIR PARA OS PRÓXIMOS ANOS?

Os mercados americanos estão em máximos. Para muitos é mais um receio a vencer. Em quem confiar com tanta “informação” (ruído) disponível?

Há vários anos que tomámos a decisão de não escrever publicamente sobre os investimentos que fazemos. Fazemo-lo em cartas trimestrais dirigidas aos nossos Clientes. Contudo, a título excecional, falo hoje de 5 títulos em que investimos nos últimos 18 meses: Alphabet, Amazon, Alibaba, Disney e Tencent e com os quais eu, como acionista, estaria confortável mesmo que os mercados financeiros fechassem um par de anos (note que isto não significa que possam ser bons investimentos para o próximo ano ou mais e que fazem parte de uma carteira de investimentos diversificada por setores e geografias).

Estes 5 negócios têm grandes vantagens competitivas, são difíceis de replicar e ganham retornos acima da média para os acionistas. Em todos eles, reconhecemos a transformação que tem sido feita nas últimas duas décadas: até 1999, os Estados Unidos não incluíam o software nos cálculos do PIB. Em 2006, a Microsoft era a empresa mais valiosa do mundo, com uma capitalização bolsista de 250 mil milhões de dólares. No seu balanço, constavam 3 mil milhões de dólares de ativos tradicionais, pouco mais de 1% do seu valor de mercado. O valor restante era justificado pelo design de produtos, ideias geradas pelo seu programa de Investigação & Desenvolvimento (I&D), a sua marca, a cadeia de fornecimento global, estruturas internas e o capital humano criado com a formação interna.

Atualmente, o PIB americano ainda não inclui investimentos em pesquisas de mercado, branding e formação – ativos intangíveis em que as empresas investem vários milhares de milhões de dólares todos os anos. Esta é a nova economia e a percentagem destes investimentos na economia mundial não para de crescer.

Estas empresas podem gastar muito dinheiro no desenvolvimento da primeira unidade de um programa novo, de um produto ou serviço. No entanto, cada unidade adicional é produzida quase gratuitamente. A porção da economia mundial que não se encaixa no modelo antigo é cada vez maior, como bem argumenta o livro Capitalism without Capital: The Rise of the Intangible Economy, de Jonathan Haskel e Stian Westlake.

Os mercados financeiros oferecem muitas tentações aos investidores vulneráveis. É fácil cometer erros, especular em vez de investir. A emoção está perigosamente próxima da superfície para muitos investidores e pode ser particularmente intensa quando os preços se movimentam dramaticamente em qualquer direção.

É essencial que os investidores compreendam a diferença entre especular e investir e que aprendam a tirar partido das oportunidades que o mercado apresenta. O tempo trabalhará a seu favor.

CEO da efconsulting e docente do ensino superior.

Especialista na elaboração de Protocolos Familiares, Planos de Sucessão, Órgãos de Governo, acompanhando numerosas Empresas e Famílias Empresárias.

Orador em seminários, conferências e autor de livros e centenas de artigos relacionados com Empresas Familiares.